Аналитический центр Домклик в своих регулярных исследованиях рассказывает о ключевых изменениях на российском рынке недвижимости. В первой части обзора эксперты оценили востребованность льготных и рыночных ипотечных программ во второй половине 2025 года, сообщается на сайте банка.

Во втором полугодии 2025 года объёмы кредитования устойчиво росли как по льготным, так и по рыночным программам. При этом перекос в сторону субсидированной ипотеки стал немного сокращаться. Объёмы кредитования по льготным программам увеличились более чем в 2 раза: с 790 млрд по итогам I полугодия до почти 1,7 трлн во II полугодии. Тем не менее, доля льготных программ в общем объёме выдач сократилась до 80% (-5 п. п. по сравнению с I полугодием).

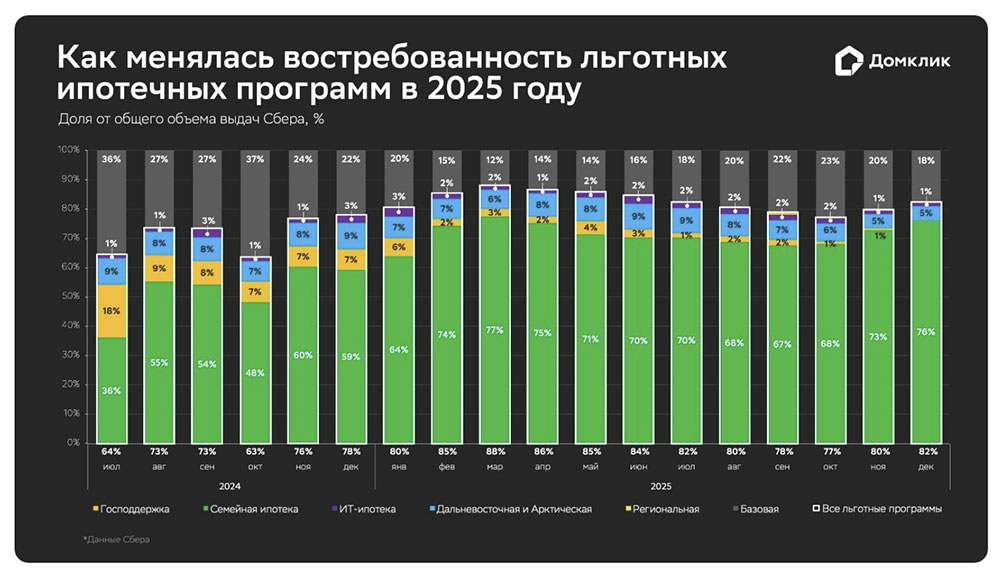

Востребованность льготных ипотечных программ в 2024-2025

Динамика объёмов выдач по льготным программам по РФ за 2024–2025 гг. (данные Сбера). Динамика доли выдач по программе «Господдержка» показана жёлтым, по «Семейной ипотеке» — зелёным, по IT-ипотеке — фиолетовым, по «Дальневосточной и Арктической» — голубым, выдачи на общих (базовых) условиях показаны серым. Числовые значения показаны для случаев, когда значения превышают 1%. Данные по «Региональной ипотеке» по большинству месяцев не приводятся, поскольку доля выдач не превышает 1% (источник: https://www.sberbank.ru)

Алексей Лейпи, директор департамента «Домклик» Сбербанка:

Рынок ипотечного кредитования продолжает восстанавливаться. В течение всей второй половины года мы наблюдали прирост выдач по льготным программам, а в декабре 2025 года зафиксировали исторический максимум по объёмам выдач льготной ипотеки — более 500 млрд рублей. Это на 44% больше предыдущих рекордных значений июня 2024 года, когда на фоне отмены массовой льготной ипотеки спрос на программы с господдержкой превысил 350 млрд рублей.

В то же время во второй половине 2025 года мы отмечаем и оживление на рынке базовой ипотеки. Так, по сравнению с I полугодием объёмы выдач ипотеки по рыночным ставкам выросли более чем в 3 раза: со 134 млрд руб. по итогам первой половины года до 418 млрд — во второй. Доля рыночной ипотеки увеличилась до 20%, прибавив 5 процентных пунктов по сравнению с I полугодием 2025 года. В совокупности это даёт нам осторожную надежду, что баланс спроса между субсидированной и рыночной ипотекой продолжит выравниваться, особенно на фоне возможного снижения ключевой ставки.

Семейная ипотека — ключевой драйвер льготного кредитования в 2025 году

Выдачи ипотеки с господдержкой росли каждый месяц, а с августа начали стабильно перешагивать за 200 млрд руб. ежемесячно, выйдя на максимальные значения в декабре 2025 года (503 млрд руб.). С июля по ноябрь средний прирост объёмов выдач чуть превышал 12%, а с ноября по декабрь составил более 70%.

Основным драйвером льготного кредитования уже более года выступает Семейная ипотека. Именно в сторону этой программы сместился спрос после прекращения массовой льготной ипотеки в июле 2024 года. Доля Семейной ипотеки в общем объёме выдач выросла с 52% во II полугодии 2024 года до 70% во второй половине 2025 года.

Объёмы выдач по Семейной ипотеке росли в течение всего года, достигнув рекордных значений в декабре 2025 года — 464,3 млрд рублей. К примеру, в июне 2024, на который пришёлся ажиотажный спрос в преддверии отмены программы «Господдержка-2020», выдачи по всем ипотечным программам составили 414 млрд рублей.

По итогам года лидерами по доле Семейной ипотеки в общем объёме выдач стали Республика Хакасия (90%), Астраханская область (87%) и Ставропольский край (86%). Среди регионов, входящих в топ-10 по спросу на ипотеку, высокая доля Семейной ипотеки в выдачах наблюдалась в Ростовской области и Краснодарском крае (по 84% в обоих регионах).

Другие льготные программы

Помимо Семейной ипотеки, во II полугодии 2025 года значительно вырос интерес и к другим программам. Выдачи по Дальневосточной и Арктической ипотеке (ДВиА) возросли на 80%: с 70 млрд по итогам I полугодия до 126 млрд во второй половине 2025 года. В декабре выдачи по ДВиА приблизились к 30 млрд руб. — наиболее высокий показатель для данной программы за всё время её существования. Доля программы в общем объёме выдач продолжила колебание в пределах 7-8%.

Регионом с наиболее высокой долей Дальневосточной и Арктической ипотеки в общем объёме выдач стала Республика Бурятия (72%). За ней следуют Республика Саха (Якутия) и Сахалинская область (обе — по 70%), а также Приморский край (66%).

Спрос на ИТ-ипотеку также увеличился почти на 80%, однако совокупный объём выдач более скромный: 16,2 млрд руб. в первой половине 2025 года против 29 млрд руб. — во втором полугодии 2025 года. По итогам года сравнительно высокая доля ИТ-ипотеки в общем объёме выдач наблюдалась в Новосибирской области (4%). В трёх регионах — Нижегородской области, Республике Татарстан и Свердловской области — этот показатель составил 3,2%.

Рыночная ипотека: уверенное восстановление

Во II полугодии объёмы кредитования по базовым программам выросли более чем на 200%: со 134 млрд руб. по итогам первой половины года до 418 млрд руб. во второй. Это отразилось и на росте доли рыночной ипотеки в совокупных выдачах, которая во втором полугодии 2025 года составила 20% (+5 п. п. к первой половине 2025 года).

Как и с льготной ипотекой, пик выдач ипотеки (110 млрд руб.) по рыночным ставкам пришёлся на декабрь 2025 года. Такие показатели стали результатом планомерного снижения средневзвешенной ставки Сбера (с 28,8% в начале года до 19,8% в декабре), а также реализации отложенного спроса ввиду заградительных ставок во II полугодии 2024 года и большей части I полугодия 2025 года.

Методология: как считали аналитики

С января 2025 года оценка востребованности льготных ипотечных программ изменилась: сейчас аналитики оценивают данные по объёму выделенных средств на ипотечные программы, а не по количеству сделок (выданных кредитов).

Как и ранее, для расчётов используются данные по заключенным ипотечным сделкам Сбера.

При подсчёте объёма выдач также учитываются транши (последующие выдачи), что объясняет присутствие на графиках завершившейся в прошлом году программы «Господдержка».